Вы хотите спекулировать на цене, остающейся в определенном диапазоне?

Сделать это можно несколькими способами, один из которых — стратегия «Железный кондор», которой мы и посвятим эту статью.

Прочитав ее, вы должны иметь представление о том, что влечет за собой эта стратегия, когда ее применять и каковы ее преимущества и недостатки.

Мы также объясним, что вам следует делать, когда цена выходит за пределы выбранного вами диапазона.

Стратегия Железного Кондора

Iron Condor состоит из двух вертикальных разворотов, то есть 4 вариантов. Здесь мы предполагаем, что цена останется в пределах определенного ценового диапазона на момент истечения срока действия опциона. Поэтому мы ориентируемся на ограниченное движение базового актива. Для получения прибыли необходимо, чтобы цена базового актива не превышала цену исполнения опционов колл и пут по истечении срока действия.

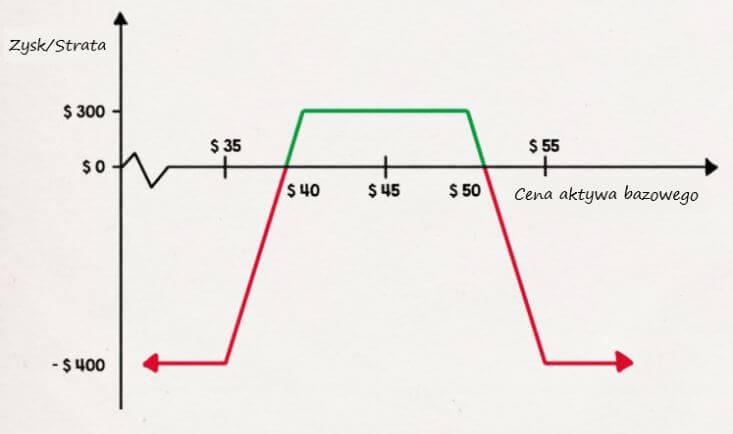

Ниже приведен пример стратегии «Железный кондор». Пример включает следующие транзакции:

- Покупка: опцион пут на 35

- Продажа: пут-опцион на 40

- Продажа: колл-опцион 50

- Покупка: опцион колл 55

Когда эта стратегия интересна?

Предположение этой стратегии состоит в том, что потеря временной стоимости (тета) выпущенных опционов пут и колл происходит быстрее и больше, чем при приобретении опционов пут и колл. Стратегия «Железный кондор» используется опционными трейдерами для регулярного (часто ежемесячного) получения премии с известным риском.

Теоретический анализ железного кондора

Как упоминалось ранее, Iron Condor представляет собой комбинацию опционов, состоящую из двух вертикальных спредов. Продажа вертикального спреда пут и продажа вертикального спреда колл с той же датой экспирации, но с четырьмя разными ценами исполнения.

Проданный вертикальный спрэд пут состоит из опциона пут, выпущенного без денег, который обеспечен купленным опционом пут с еще более низкой ценой исполнения. При продаже вертикального колл-спрэда опцион колл выпускается из наличных денег и обеспечивается купленным опционом колл с более высокой ценой исполнения. Расстояние между ценами исполнения выпущенных и купленных опционов пут и колл одинаково.

Эта опционная стратегия основана на ожидании истечения ограниченного движения базового актива. Если цена базового актива остается в пределах диапазона выписанного опциона колл и пут, трейдер сохраняет опционную премию, полученную от спреда, в качестве максимальной прибыли. Максимальный уровень риска – это разница между ценами исполнения колл (или пут) вертикального спреда, уменьшенная на полученную премию.

Поскольку проданные опционы хеджируются таким же количеством купленных опционов, максимальный убыток по этой стратегии ограничен и известен заранее.

Стратегия, изложенная выше, принесет 1 доллар прибыли от опционной премии. Точка безубыточности достигается на уровнях $39 и $51. Если цена базового инструмента колеблется между ними на момент истечения срока действия, то сделка будет прибыльной.

Максимальная прибыль получается за опционную премию в размере 100 долларов, которую вы получаете. Если бы базовый актив был ниже 39 долларов или выше 51 доллара на момент истечения срока действия, стратегия потеряла бы деньги. Максимальный убыток составляет 400 долларов, если цена на момент экспирации ниже 35 долларов или выше 55 долларов.

Преимущества стратегии «Железный кондор»

- Известный и ограниченный риск

- Высокая вероятность получения прибыли от сделки

- Различные варианты управления позициями

Недостатки стратегии «Железный кондор»:

- Более высокие транзакционные издержки

- Риск потенциально более высоких потерь

Лучшие цены исполнения и сроки экспирации с Iron Condor

Эта опционная стратегия основана на идее получения опционной премии. Это означает, что течение времени работает в вашу пользу, и благодаря уменьшению временной стоимости опциона можно получить прибыль. Основываясь на этом предположении, мы затем выбираем цены исполнения и дату истечения срока действия опциона.

Выбор цены исполнения

При выборе цены исполнения мы определяем ширину диапазона, в котором, по нашим предположениям, будет находиться рынок базового актива на момент экспирации. Естественно, чем шире диапазон, тем больше вероятность того, что рынок действительно будет в нем на момент экспирации. И наоборот, с более узким диапазоном возрастает риск того, что базовый рынок окажется за его пределами в момент экспирации.

Премия опциона тем выше, чем уже выбранный диапазон. Платой за это является больший риск неудачи. Если мы выбираем широкий диапазон, мы получаем меньшую опционную премию, но, с другой стороны, шанс на успех увеличивается.

Выбор срока годности

Что касается экспирации, то стоит выбирать опционы со сроком экспирации менее одного месяца. Мы учитываем затухание во времени, а коэффициент тета в случае опционов со слишком большим сроком экспирации минимален.

В долгосрочной перспективе также возрастает риск того, что рынок совершит какое-то непредсказуемое движение и выйдет за пределы выбранного диапазона. Проще говоря, за три месяца рынок преодолеет большее расстояние, чем за три недели. Железный Кондор — это ненаправленная стратегия, и любое движение в одном направлении нежелательно.

Управляйте своими позициями

Если цена базового актива находится за пределами страйк-диапазона проданных опционов и приближается к дате истечения срока действия, управление такой позицией является крепким орешком даже для опытных инвесторов. У вас как у инвестора есть следующие возможности:

• закрыть всю позицию;

• Перенос позиций;

• Удержание позиции до экспирации.

Закрытие всей позиции — это самый радикальный и — с точки зрения психики инвестора — самый сложный шаг, при котором сразу возникает убыток. Позиция закрывается, и трейдер больше не подвергает себя увеличению убытков, если движения базового актива продолжают быть для него неблагоприятными.

Пролонгация позиции означает, что ваши текущие опционные позиции будут закрыты, а новые откроются. Купленные опционы будут проданы, а проданные опционы будут куплены по разным ценам исполнения или с разными сроками действия. Выбор пролонгации позиции или ее части зависит от ожиданий инвестора в отношении будущих изменений базового актива и/или потенциала увеличения опционной премии в результате пролонгации.

Последний способ управления открытой позицией — удерживать ее на месте до истечения срока ее действия.

К сожалению, гамма-фактор затем быстро увеличивается с приближающимся сроком годности. Это означает, что влияние движения базовой цены на цену опциона также резко возрастает. В этих случаях рекомендуется проявлять повышенную бдительность, поскольку основная задача инвесторов, торгующих с помощью Iron Condor, состоит в том, чтобы избежать максимальных потерь, которые могут быть очень высокими.

Пример приложения Iron Condor: Russell 2000 ETF

В начале марта 2014 года ETF на американский индекс Russell 2000 (IWM) достиг самого высокого уровня за несколько лет. ETF 2000 небольших американских компаний, включенных в индекс Russell 2000, очень ликвидны. Опционы на этот инструмент также часто торгуются, поэтому имеют узкий спред и являются идеальным кандидатом для опционной стратегии «Железный кондор».

Индекс Russell 2000 снизился на 10% по сравнению с мартовским пиком. В течение нескольких недель падение остановилось, и это было идеальное время для входа по этой опционной стратегии. Позиция открыта 5 мая 2014 года. Спрэд между выпущенным колл-опционом и пут-опционом определяет размер полученной премии. Чем уже диапазон между проданными вариантами, тем выше бонусы, которые вы можете получить. Однако в то же время возрастает риск того, что базовая цена окажется за пределами ожидаемого диапазона по истечении срока действия.

Описанная ниже стратегия «Железный кондор» правильно балансирует между полученной премией и величиной риска. Упомянутая стратегия Iron Condor с базовым инструментом IWM состоит из следующих сделок:

- IWM пут-опцион на покупку в июне 2014 г. со страйком 98 ($0,45)

- Продажа: IWM пут-опцион июнь 2014 г. со страйком ($0,75)

- Продажа: колл-опцион IWM июнь 2014 г. со страйком ($0,45)

- Опцион колл IWM на покупку в июне 2014 года со страйком (0,15 $)

Общая сумма бонуса, полученного от этой комбинации, составляет 0,60$ (= – 0,45$ + 0,75$ + 0,45$ – 0,15$).

В случае торговли десятью железными кондорами греческие коэффициенты были следующими:

- Дельта 39

- Гамма -21

- Вега -39

- Тета 12

Поскольку при торговле десятью стратегиями «Железный кондор» покупается столько же опционов, сколько продано опционов, а пут-опционы и колл-опционы остаются относительно далекими от текущей рыночной цены, дельта-фактор нейтрален (дельта 39 для такого опциона комбинация из 10 стратегий «Железный кондор» имеет низкую ценность).

Дельта постепенно меняется по мере того, как цена ETF приближается к Russell 2000, величина этого смещения в гамме слегка отрицательная. Увеличение волатильности оказывает негативное влияние, что связано с отрицательным, пусть и незначительным, коэффициентом вега. Положительная тета означает, что время до истечения срока действия положительно влияет на цену комбинации опционов. Если цена базового актива по истечении срока действия находится в пределах указанного диапазона Iron Condor, опцион истечет бесполезным, и полученная премия будет вашей единственной прибылью.

Полученная премия смещает точку безубыточности ниже уровня выпущенного пут-опциона до 100 долларов и выше уровня проданного колл-опциона до 118 долларов. Диапазон доходности этой стратегии «Железный кондор» составляет от 100,40 до 118,60 долларов. Купленные опционы пут и колл снижают общий риск стратегии.

Максимальный убыток в этой структуре опциона определяется разницей в цене исполнения опциона колл (или пут), которая составляет 3 доллара (в случае опциона колл это разница цен 121 и 118 долларов, а в опционе пут мы имеем дело с разницей цен в 101$ и 98$). Полученный бонус в размере 0,60 доллара снижает максимальный убыток до 2,40 доллара. Максимальный убыток возникает, если цена ETF на момент экспирации выше 121 доллара или ниже 98 долларов.

Движение цены ETF после входа в Russell 2000 продолжалось до даты истечения срока действия в пределах определенного коридора колебаний цены исполнения проданных опционов. За несколько дней до истечения срока его действия цена была на уровне 116 долларов, что на 2 доллара ниже проданного колл-опциона по 118 долларов. В ситуации, когда цена базового инструмента приближается к цене проданного колл-опциона, у инвестора есть несколько вариантов на выбор. Если комбинация прибыльна, вы можете купить проданный колл-опцион, который закроет позицию и позволит истечь оставшимся опционам.

Другой вариант — закрыть весь спред вертикального колла, чтобы он не генерировал убыток в случае роста цены базового инструмента. Следующее решение — сохранить весь спред до истечения срока его действия. Цена IWM на момент экспирации составляла 118,25$, а за час до экспирации проданный колл-опцион можно было снова купить за 0,25$. Если бы трейдер сделал это и допустил истечение оставшихся опционов, он получил бы прибыль в размере 0,35 доллара (премия, полученная за Железный Кондор, 0,60 доллара минус стоимость закрытия проданного опциона колл 0,25 доллара). Из-за потенциального риска в $2,40 получается прибыль почти 15%.