В области финансовой экономики среди ученых активно обсуждается, возможно ли получить доходность, превышающую среднюю рыночную. Если группа трейдеров или инвесторов удается обойти рынок, это ставит под сомнение его эффективность. И здесь к месту возникает гипотеза эффективного рынка: можно ли регулярно опережать рынок, или же он полностью эффективен, реагируя на все доступные сведения?

Что такое Гипотеза эффективного рынка?

Гипотеза эффективного рынка (ГЭР), также называемая теорией эффективных рынков, утверждает, что цены на финансовые инструменты отражают всю доступную информацию, что делает невозможным получение чрезмерной прибыли с учетом риска. Последовательно ей следуя, инвесторы должны предпочесть индексные фонды или ETF вместо попыток превзойти рынок.

Согласно теории эффективных рынков, все финансовые инструменты обладают справедливой ценой, и инвесторы не могут извлечь выгоду из недооцененных или переоцененных активов. Тем не менее, критики ГЭР, такие как Уоррен Баффет и Питер Линч, отмечают, что удачные инвесторы регулярно получают высокие прибыли, опровергая утверждение о случайности рыночных движений. Австралийский экономист Джон Куиггин также указывает на биткоин как на пример, противоречащий ГЭР.

Теория случайного движения

Теория случайных колебаний и гипотеза эффективного рынка часто упоминаются вместе при обсуждении эффективных рынков. Теория случайного движения утверждает, что историческая информация о ценах не может быть использована для предсказания будущего движения цен, поскольку все цены имеют одинаковое распределение и не зависят друг от друга. Другими словами, вчерашние цены никак не могут повлиять на сегодняшние цены, а сегодняшние цены никак не могут повлиять на завтрашние цены.

Теория случайного движения предполагает, что, поскольку все цены случайны и непредсказуемы, участники рынка не могут использовать какие-либо методы для прогнозирования будущих цен и получения прибыли. Согласно этой теории, технический анализ не может быть прибыльным, потому что тренды невозможно предсказать последовательно. Аналогичным образом не помогает и фундаментальный анализ, поскольку качество информации часто бывает низким и неверно интерпретируется.

Название этой теории было придумано в 1973 году Бертоном Малкиэлом и с тех пор вызывает много критики. Критики утверждают, что рынки часто движутся в сильных, длительных трендах и что трейдеры и инвесторы могут воспользоваться этими трендами, выбирая точные точки входа и выхода.

The Wall Street Journal проверил эту теорию на практике в своем знаменитом соревновании WSJ по дартсу. В этом соревновании журналисты WSJ бросали дротики, чтобы выбрать группу акций, и сравнивали результаты с показателями профессиональных управляющих фондами. Результат: после более чем 140 конкурсов профессиональные управляющие победили 87 раз, а метатели дротиков – 55 раз.

Малкиэл отреагировал на результаты теста, объяснив, что акции, выбранные профессиональными менеджерами, привлекли внимание общественности, что привело к росту цен на них. Однако если бы рынки были действительно случайными и эффективными, эти эксперты вообще не смогли бы обыграть случайно выбранную группу акций. Теория случайных блужданий обычно ассоциируется со слабой формой гипотезы эффективных рынков, которая будет рассмотрена далее в этой статье.

Возможно ли такое что рынки стали неэффективными?

Хотя теория эффективных рынков (EMH) пользуется популярностью среди исследователей, на большинстве финансовых рынков наблюдаются различные степени неэффективности. Участники, такие как трейдеры, инвесторы, хедж-фонды и банки, зачастую не имеют доступа к одинаковой информации и не реагируют на данные мгновенно. Это создает временной разрыв на рынках, в течение которого возможно получение избыточной прибыли, что противоречит принципу EMH о рыночной эффективности.

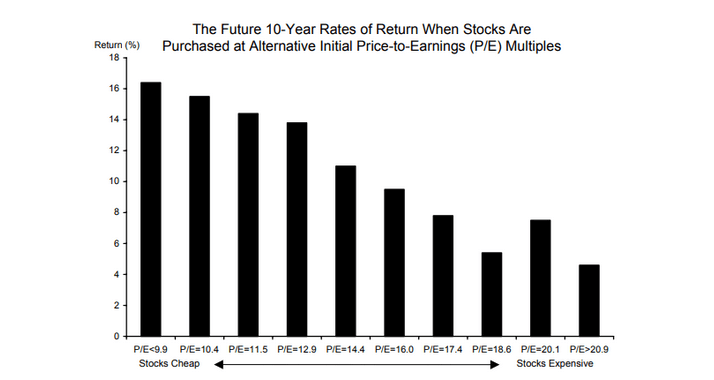

На иллюстрации, представленной ниже, видно, что акции, оцениваемые как недорогие по показателю P/E, обошли по успеху акции, которые считаются дорогостоящими, за десятилетний промежуток времени.

Представьте сценарий, в котором участники рынка прогнозируют 10%-ный рост золота в следующем месяце. Однако цена не достигает этой отметки сразу из-за таких факторов, как эмоции, фиксация прибыли, асимметрия информации. Это создает арбитражные возможности, но на эффективном рынке они будут эксплуатироваться незамедлительно.

Основные причины неэффективности финансовых рынков включают низкую ликвидность и высокие транзакционные издержки. Чем ниже ликвидность, тем меньше рынка может реагировать на информацию, что задерживает корректировки цен. Транзакционные издержки также могут препятствовать оперативной реакции на новые данные, приводя к медленному усвоению информации.

Человеческие эмоции: одной из причин, приводящих к неэффективности рынков, является влияние человеческих эмоций и поведения. Согласно модели эффективного рынка, цены должны немедленно учитывать новости и информацию, что исключает возможность получения сверхприбыли от торговли. Тем не менее, многочисленные исследования показывают, что это происходит крайне редко. Поскольку основная масса участников рынка – это люди, следует учитывать, что трейдеры сталкиваются с различными эмоциями, такими как страх и жадность. Эти эмоции порождают поведенческие модели, создающие временной лаг между выходом новостей и их полным отражением в ценах.

Например, когда Германия публикует новые данные PMI, ожидается, что положительные результаты повлияют на курс евро, а менее впечатляющие данные – негативно. Если данные окажутся лучше прогнозов, евро может значительно вырасти по отношению к доллару США. Однако в тот момент, когда трейдеры начинают реагировать на отчет, евро может оставаться на высоком уровне в течение нескольких часов или дней из-за страха упустить выгоду и жадности.

Информационная асимметрия: наконец, информация и новости иногда недоступны для всех участников рынка в равной степени. Трейдерам и инвесторам требуется время, чтобы усвоить новые данные, что вызывает задержку в реакциях цен. Согласно теории EMH, такие задержки не должны возникать, поскольку каждый участник имеет равный доступ к важной информации. Однако на практике все обстоит иначе. Непубличные данные и инсайдерская торговля лишь усугубляют рыночную неэффективность. Например, если появляется информация о вероятном повышении процентных ставок ФРС, небольшая группа трейдеров может первыми получить такие сведения и отреагировать, за которыми последуют остальные участники. Эта информационная асимметрия мешает рынкам оперативно обновлять цены, поэтому полное усвоение новостей может занять часы.

Может ли в торговле и инвестициях быть недопустимо высокая доходность?

Многим трейдерам и инвесторам регулярно удается превзойти среднюю рыночную доходность. С 1965 года среднегодовая доходность Berkshire Hathaway Уоррена Баффета составила 20 % по сравнению с 10,2 % для S&P 500.

Хотя были годы, когда S&P 500 опережал Berkshire Hathaway, важно помнить, что хорошая долгосрочная стратегия не обязательно должна опережать рынок каждый год. Инвестиционная стратегия Уоррена Баффета заключалась в том, чтобы инвестировать в стоимость, покупать недооцененные акции и держать их как можно дольше.

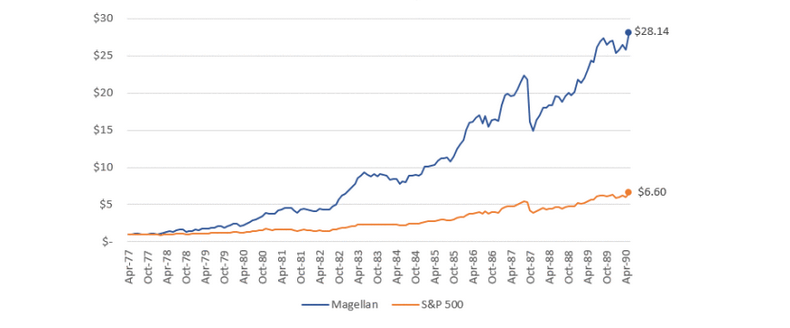

Другой известный инвестор, Питер Линч, и его фонд Magellan Fund в период с 1977 по 1990 год демонстрировали среднегодовую доходность около 30 %, что сделало его самым результативным паевым фондом в мире. Питер Линч считал, что мелкие индивидуальные инвесторы имеют значительное преимущество перед крупными организациями, поскольку крупные компании не могут инвестировать в мелкие компании по ряду причин.

Например, их размер не соответствовал бы среднедневному объему торгов акциями малых компаний, а строгие процедуры управления рисками не позволяли бы им покупать компании с рыночной капитализацией ниже определенного порога.

Эти причины сами по себе противоречат рыночной теории EMH, поскольку крупные институты не могут действовать на основе всей доступной информации из-за ряда ограничений.

На этом графике показаны результаты деятельности одного доллара, вложенного в фонд Magellan с 1977 по 1990 год, в сравнении с показателями S&P 500.

Согласно теории рынка EMH, любой инвестор, который получает доходность, превышающую среднерыночную, просто «счастливчик». Именно поэтому экономист Филлип Пилкингтон утверждает, что гипотеза эффективного рынка на самом деле является тавтологией или псевдонаучной конструкцией, поскольку сторонники EMH защищают теорию от фальсификации, называя инвесторов, которые постоянно получают прибыль, «везунчиками».

Изменения в рыночной теории EMH

Первоначальную форму теории EMH, в которой рынок немедленно отбрасывает всю доступную информацию, не позволяя трейдерам и инвесторам превзойти средние показатели рынка, иногда трудно переварить. Эмпирические данные показывают, что трейдеры и инвесторы могут опережать рынок в течение значительного периода времени.

Именно поэтому существуют модификации теории EMH, отражающие реальную и практическую природу рынков.

Вот основные формы EMH:

– Сильная эффективность: Сильная форма EMH утверждает, что вся доступная информация немедленно отражается в цене финансового инструмента. Даже инсайдеры не могут использовать эту информацию, чтобы получить преимущество и добиться лучших результатов инвестирования. Это стандартная форма EMH.

– Полусильная эффективность: Полусильная форма EMH предполагает, что текущие цены отражают не только историческую информацию о ценах, но и всю общедоступную информацию о финансовом инструменте. Это означает, что любой вид фундаментального или технического анализа, включая анализ балансовых отчетов, отчетов о прибылях и убытках, отчетов о доходах и графиков, не принесет исключительной прибыли. Только инсайдеры (трейдеры и инсайдерские инвесторы), имеющие доступ к непубличным данным, могут воспользоваться этой информацией.

– Слабая эффективность: слабая форма EMH предполагает, что только исторические цены полностью отражаются в текущей рыночной цене. Это означает, что трейдеры не могут получить доход выше среднего, используя инструменты технического анализа, такие как линии тренда, уровни поддержки и сопротивления и прорывы.

Однако фундаментальный анализ может быть использован для получения сверхдоходов на рынке, поскольку не вся имеющаяся информация сразу же учитывается ценой. Именно эта форма теории EMH часто ассоциируется с «гипотезой случайных блужданий».

Выводы

Гипотеза эффективного рынка — это широко распространенная теория, утверждающая, что вся доступная информация, как публичная, так и непубличная, мгновенно учитывается в ценах и активно дисконтируется участниками рынка. Это делает поиск ненормально высокой доходности излишним для инвесторов. Таким образом, ни фундаментальный, ни технический анализ не могут обеспечить результаты, превышающие средние рыночные показатели.

Критики данной теории указывают на то, что некоторые инвесторы, такие как Уоррен Баффет с Berkshire Hathaway, Питер Линч с Magellan Fund, Джим Саймонс с Renaissance Technologies и Джордж Сорос с Quantum Fund, на протяжении значительного времени добивались стабильного высокого дохода. Кроме того, многие трейдеры и индивидуальные инвесторы также смогли обеспечить себе прибыль на рынках.

Сторонники гипотезы считают, что причина успешности группы инвесторов заключается в удаче. Однако, если рассматривать долгосрочное превосходство на рынке только как везение, это не учитывает значимости их достижений. В целях практического применения гипотезы были предложены модификации, включая полусильную форму, которая принимает во внимание исторические цены и публичную информацию, а также слабую форму, которая утверждает, что только прошлые цены полностью учитываются, тогда как новая информация — нет.

Похожие записи:

Уоррен Баффет – один из самых успешных крупных инвесторов ... Автор: Маклер