Рынок продолжает оценивать вероятность снижения процентной ставки в 2025 году, что может оказаться большой ошибкой. Несмотря на снижение инфляции с максимумов, вызванных COVID, она остается высокой и не идет на сотрудничество. Даже если данные за январь и февраль окажутся слабее, чем ожидалось, тенденция инфляции остается неизменной, а не нисходящей, и не согласуется с идеей снижения процентных ставок. Другими факторами, указывающими на повышение процентных ставок, являются рынки труда, потребительские расходы, цены на нефть, ожидания по ВВП и 10-летние казначейские обязательства. Вот взгляд на то, почему.

Мандаты ФРС не сбалансированы

Задача ФРС двойственна: поддерживать экономику, одновременно защищая рынок труда и сохраняя процентные ставки на низком уровне. Тенденция в данных по инфляции неоспорима: ФРС не сотрудничает, и тенденция в данных по рынку труда является одной из причин. Рынок труда остыл после своего пика в 2022/2023 годах. Тем не менее, он остается здоровым, сильным и устойчивым: в 2024 году число новых рабочих мест составило в среднем 191 000, безработица в среднем составила 4%, заработная плата выросла на 4%, имеется достаточно рабочих мест и исторически низкий уровень заявок на пособие по безработице.

К числу тревожных сигналов относятся данные Challenger, Gray и Christmas о планах увольнений и найма персонала, а также данные об общем количестве заявок на пособие по безработице. Тем не менее, даже они лучше, чем кажутся на первый взгляд, свидетельствуя о волатильности в условиях меняющейся конъюнктуры рынка труда, а не об ухудшении условий.

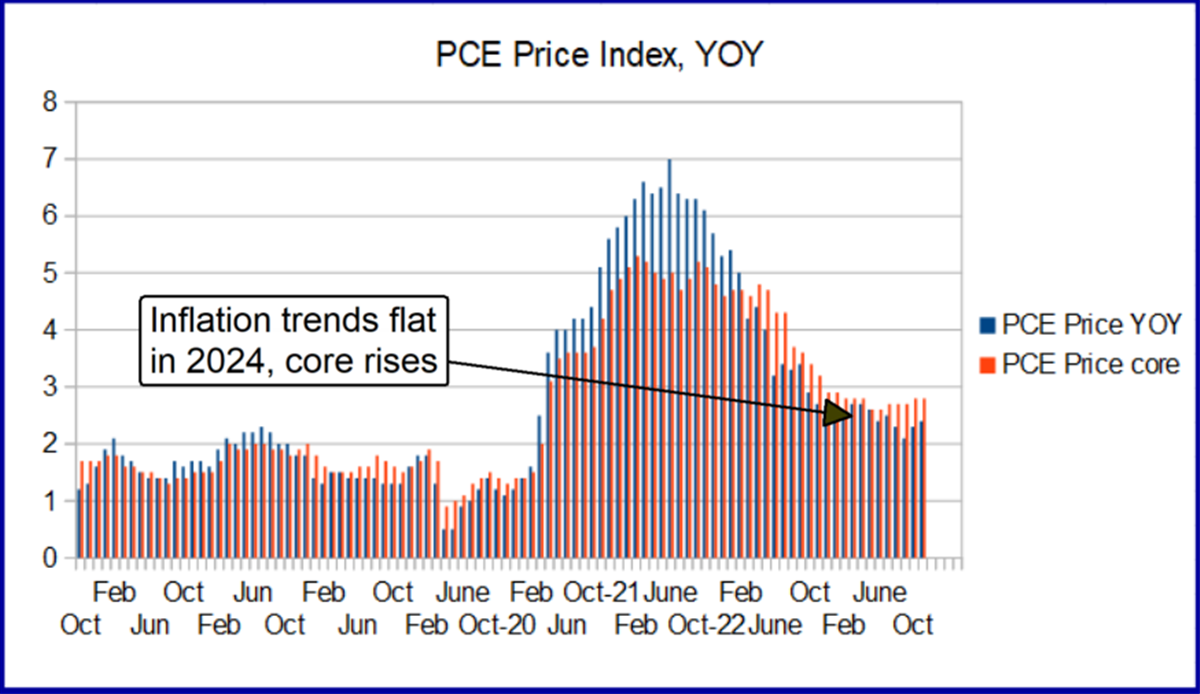

Потребительские тенденции в 2024 году будут столь же сильны. Ожидается, что они увеличатся в среднем более чем на 3% по сравнению с предыдущим годом. Этого достаточно, чтобы опередить рост базовой потребительской инфляции относительно индекса цен PCE, что свидетельствует о небольшом увеличении спроса. По прогнозам на 2025 год, розничные продажи ускорятся до 3,5% или выше, что усилит давление на цены, а во второй половине года, по мере вступления в силу политики Трампа, может развиться благоприятный ветер. Так совпало, что FOMC отметил тот же факт на своем последнем заседании.

Рост цен на нефть: это приведет к росту инфляции в первом квартале

Цены на нефть усугубляют инфляцию, влияя на затраты на производство на всех уровнях системы. В 2024 году цена на нефть упала, достигнув долгосрочного минимума в четвертом квартале, но затем сильно подскочила. В середине января он был на 17% ниже своих минимумов, о чем свидетельствует динамика цен и индикаторы, включая скользящие средние, стохастик и MACD.Торгуясь около 78,25 доллара, цена на нефть марки WTI находится в средней точке многолетнего торгового диапазона, и у нее есть много возможностей для роста. Вывод заключается в том, что цены на нефть будут стимулировать инфляцию в первом квартале и, возможно, в течение года, при условии отсутствия коррекции цен.

Инструмент CME FedWatch, измеряющий вероятность действий ФРС на основе фьючерсных контрактов, по-прежнему указывает на вероятность сокращения в 2025 году, но шансы резко падают. Согласно этому отчету, сокращение вряд ли произойдет до июля, а до конца года – под вопросом. При уровне в 75% не потребуется много усилий, чтобы утвердить рынок в мысли о том, что в этом году сокращений не будет, и это событие, вероятно, приведет к коррекции фондового рынка. Хорошей новостью является то, что коррекция индекса S&P 500 (NYSEARCA: SPY) вряд ли приведет к устойчивому экономическому спаду из-за лежащего в его основе состояния экономики, что является причиной более высокой инфляции.

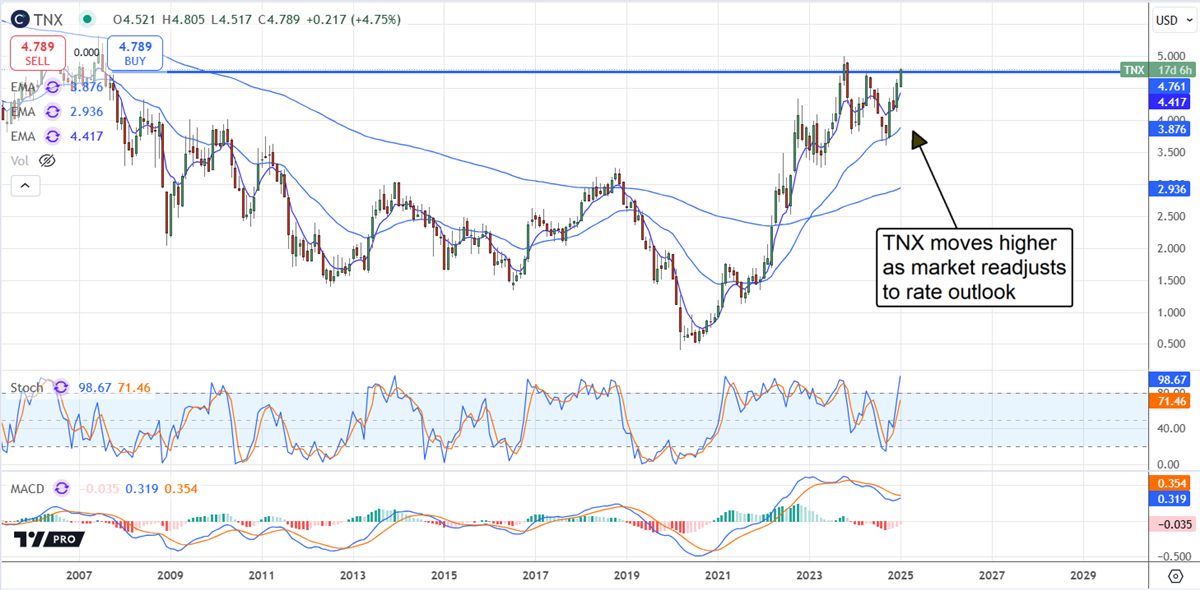

Доходность 10-летних казначейских облигаций США адаптируется к более высоким долгосрочным условиям, чем ожидалось

Доходность 10-летних казначейских облигаций растет и соответствует меняющимся прогнозам FOMC. Доходность значительно выросла за первые две недели года, достигнув 18-месячного максимума, чему способствовали краткосрочные 30-дневные и долгосрочные 150-дневные EMA.Доходность, вероятно, продолжит расти, поскольку спред на уровне 4,8% по отношению к ожидаемой базовой ставке FOMC на конец года в размере 4% значительно ниже долгосрочного среднего значения. В этих условиях доходность может вырасти еще на 40 б.п. или более, прежде чем достигнет максимума, и снижение ставки ФРС до 4% остается под вопросом.

Взгляды и суждения, выраженные в настоящем документе, принадлежат автору и не обязательно отражают точку зрения Nasdaq, Inc.