Не надо никого убеждать, что деньги не могут лежать без дела, а должны работать на себя. Однако мало кто знает, что то же самое может быть и с акциями. Просто хранить ценные бумаги на брокерском счете неэффективно. Это просто растрата их потенциала. Именно поэтому несколько десятков лет назад была разработана простая опционная стратегия, которая тем временем позволяет дополнительно зарабатывать только на том, что у нас есть какие-то акции с брокером. Мы говорим о подходе Covered CALL. Заинтересованы?

Проще говоря, Covered CALL — это обычная продажа опциона CALL на акции, которыми вы уже владеете. Поэтому говорят, что опцион покрыт , то есть имеет покрытие акциями.

Я хотел бы напомнить вам, что выписка опциона CALL обязывает нас продать наши акции по заранее определенной цене (выше текущей) и в заранее определенную дату. В обмен на это обязательство и написание таких опционов мы, конечно же, получаем значительную премию.

На первый взгляд, выписывание опционов на продажу акций, которые вы хотите держать в долгосрочной перспективе, может показаться не лучшей идеей. Однако идея, стоящая за этим ходом, состоит в том, чтобы поместить варианты на столь отдаленный уровень исполнения, что у них будет мало шансов на реализацию.

Наша цель здесь не продать акции, а стереть прибыль от продажи опциона и дождаться истечения срока действия бесполезного опциона. В этом случае мы сохраняем всю прибыль от продажи опционов, оставляем акции на счете, а через мгновение можем продавать другие опционы, у которых мало шансов на повторное исполнение.

Таким образом, мы обеспечиваем постоянный приток дополнительных денежных средств на брокерский счет, сохраняя при этом находящиеся на нем акции. Это что-то вроде регулярно выплачиваемых премиальных дивидендов.

Все плюсы и минусы оформления опциона Covered CALL

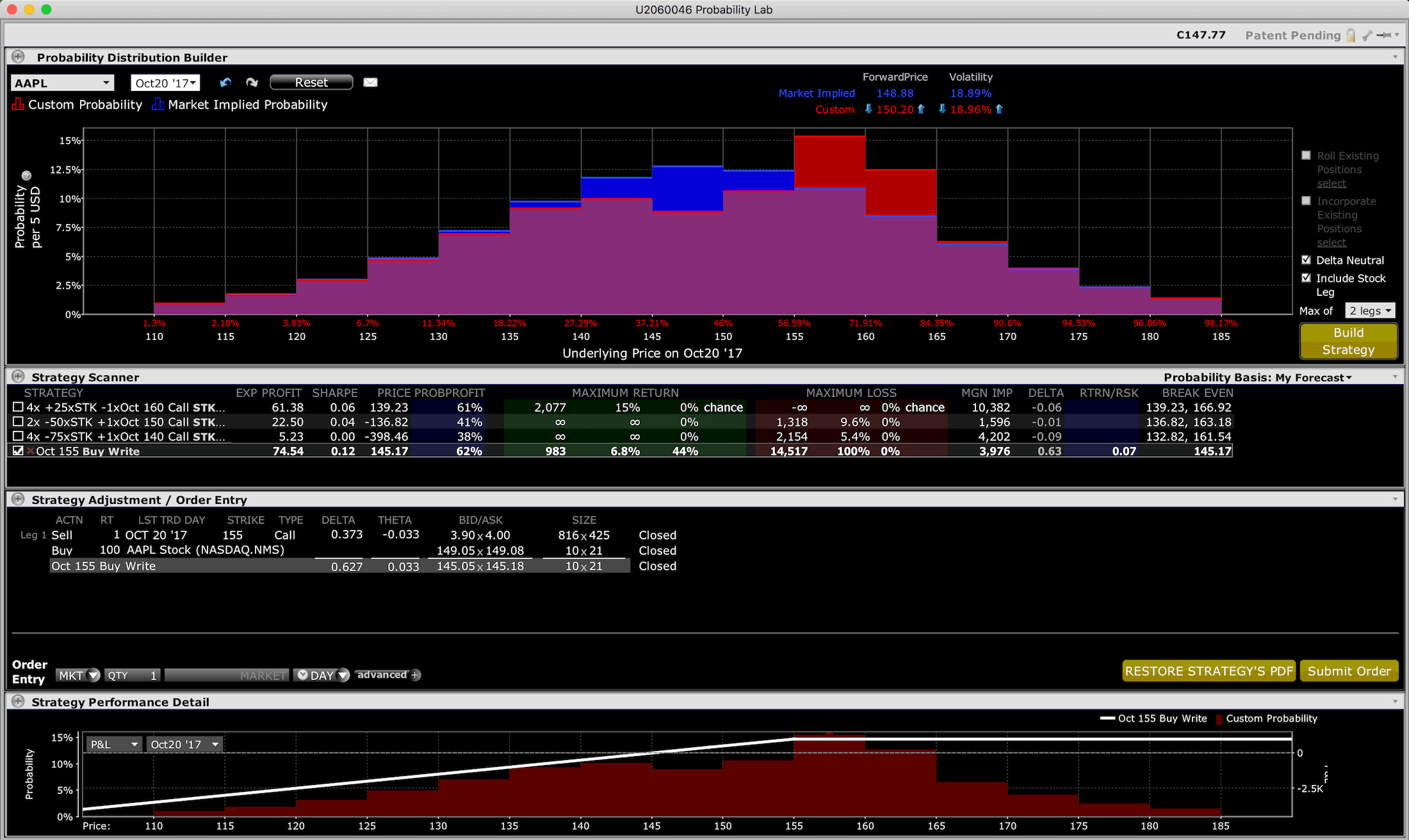

Предположим, в июне 2017 года мы приобретаем и владеем 100 акциями Apple с долгосрочной перспективой. Мы покупаем акции по 149 долларов за штуку.

Чтобы увеличить доходность владения этими ценными бумагами, теперь мы можем выпустить опционы CALL с ценой исполнения 155 долларов и сроком действия, например, в октябре 2017 года.

Единственное, что нас обяжет, это перепродать все акции в октябре по цене 155 долларов. Нас это не должно сильно волновать, ведь мы купили их за 149 долларов.

В обмен на это обязательство мы сразу же получили в общей сложности 395 долларов в виде бонусов на наш счет. Эти деньги зачисляются на счет в момент написания опциона и могут быть использованы свободно.

Стоит отметить, что 395 долларов — это 2,65% от 14 900 долларов (100 акций х 149 долларов). С помощью этой одной процедуры мы увеличили прибыль от всей инвестиции на 2,65%, что бы ни случилось с курсом Apple. Это так просто, не так ли?

Мы должны только помнить, что выпуск опциона AAPL 155 Oct CALL @ 3,95 на наши акции обязывает нас продать все акции по цене 155 долларов США, если цена акций в октябре превысит барьер для исполнения опциона.

Так что «худшее», что может случиться, это если курс поднимется намного выше 155 долларов и достигнет уровня, скажем, 160 долларов в октябре. Тогда, несмотря ни на что, мы будем вынуждены продать свои акции по 155 долларов, по факту мы заработаем меньше, чем заработали бы на росте цены без продажи опционов.

Однако, если цена акции не превысит барьер в 155 долларов США, опционы истечет впустую, мы оставим в кармане 395 долларов и можем сразу же выпустить новые опционы с датой истечения, например, на декабрь, за которые мы снова соберем несколько сто долларов чистой прибыли.

Как это выглядит на практике?

Предположим, мы в июне открыли позицию Covered CALL на Apple, т.е. купили 100 акций за 149 долларов и выпустили один опцион CALL с уровнем исполнения 155 долларов, за что получили 395 долларов.

Разберем теперь четыре варианта развития событий, которые возможны в октябре, то есть в дату истечения опционов.

Вариант 1: ставка повышается до 160 долларов

Цена превысила уровень исполнения опциона, поэтому мы должны выполнить свое обязательство по продаже наших акций по цене 155 долларов. Мы тоже так делаем. Итак, ранее купив 100 акций по 149 долларов, а теперь продав их по 155 долларов, мы заработали на этом 600 долларов плюс 395 долларов от продажи опционов, что в сумме составляет 995 долларов. Если бы мы не продали опционы и купили акции по 149 долларов, а затем продали их по 160 долларов, мы бы заработали 1100 долларов.

И это на самом деле худшее зло, которое может с нами случиться, потому что это единственный случай, когда мы будем хуже других, используя стратегию Covered CALL.

Если к октябрю цена акций лишь немного вырастет, останется на месте или упадет, дополнительная прибыль от продажи опциона поставит нас в гораздо лучшее положение, чем всех других держателей необеспеченных акций Covered CALL. Давайте посмотрим.

Вариант 2: ставка повышается до 153$

В октябре курс поднялся только до $153, поэтому опционы истекают бесполезно. Все держатели акций Apple заработали 400 долларов на этом росте, но мы заработали 795 долларов, поскольку прирост акций дает 395 долларов прибыли от продажи опционов.

Вариант 3: стоимость 149 долларов США.

Когда, наконец, в дату истечения срока действия опциона цена акций достигнет начальной точки, наша прибыль будет равна цене, которую мы получили за продажу опционов, срок действия которых истек, обесцениваясь. Таким образом, мы находимся в зоне роста 395 долларов, в то время как те, кто держит чистые акции, пробивают здесь ноль.

Вариант 4: курс снижается до 145 долларов

Если, с другой стороны, цена акции упала со 149 до 145 долларов в октябре, все акционеры потеряли бы 400 долларов, а мы потеряли бы только 5 долларов, потому что убыток в 400 долларов от падения стоимости акций был почти полностью покрывается прибылью в размере 395 долларов США от выпуска опциона.

Так что в трех из четырех возможных вариантов развития событий, используя стратегию Covered CALL, мы будем в лучшем положении, чем люди, которые этого не делают.

Таким образом, покрытый CALL принесет дополнительные преимущества, когда в дату истечения опциона:

- цена акции немного вырастет и превысит цену исполнения опциона менее чем на 3,95 доллара США.

- цена акций останется неизменной

- цена акций упадет

Как видите, Covered CALL будет хорошим решением, когда у нас нейтральное или даже слегка медвежье отношение. Таким образом, продажа опциона CALL также часто используется в качестве деликатной и тонкой формы хеджирования, т. е. хеджирования против падения имеющихся акций, например, после резкого роста, который предполагает небольшую коррекцию.

Если мы ожидали достаточно сильного спуска, то стоит подумать о большем агрессивная стратегия хеджирования, такая как Married PUT. Однако, если мы ожидаем только незначительного снижения или только замедления, использование Covered CALL будет идеальным решением.

Покрытый CALL превосходит эталон на несколько процентов в год

Итак, как вы можете видеть в приведенных выше вариантах, единственный раз, когда нам было бы лучше не продавать опционы, — это когда цена акций намного превышает уровень их исполнения. В таком случае наша прибыль заранее ограничивается максимально возможным уровнем в 995 долларов США (155-149 395 = 995 долларов США).

В противном случае мы превзойдем результаты других инвесторов на 395 долларов или 2,65% по отдельным опционам.

Если мы разместим еще один опцион после истечения этих четырехмесячных опционов, мы опередим рынок еще на 2,65%. Если бы эти опционы истекли бесполезно, мы могли бы поставить еще один лот через четыре месяца и снова потерять 2,65% прибыли без какого-либо риска. Таким образом, в годовом исчислении в трех из четырех случаев цены акций мы будем иметь результат лучше других держателей тех же акций на целых 7,95%!

Даты истечения срока опциона или уровни исполнения, конечно же, могут быть выбраны свободно. С тем же успехом мы могли бы выписать опционы, срок действия которых истекает через год, и аннулировать гораздо больше денег, или продать опционы, срок действия которых истекает через неделю. Тогда, в свою очередь, ценой скромной прибыли будет больше шансов, что опционы не будут исполнены, потому что цена за такое короткое время просто с меньшей вероятностью превысит барьер их исполнения.

Однако самым большим преимуществом Covered CALL является то, что в самом худшем для нас случае (т.е. когда цена акций резко пойдет вверх) мы просто заработаем чуть меньше других и будем вынуждены продать наши акции с прибылью. . Речь не идет о каких-то убытках, а только о том, что в худшем случае мы заработаем меньше остальных. Однако в каждом из оставшихся трех из четырех мы будем как минимум на эти несколько процентов впереди.

Другие примеры использования Covered CALL на практике

Есть много вариантов этой мощной стратегии. Некоторые люди покупают акции только с намерением разместить на них опционы Covered CALL немедленно, и когда эти опционы истекают бесполезно, они размещают больше опционов на следующий день. Вы можете делать это до тех пор, пока не добьетесь успеха, то есть пока цена акции не превысит уровень исполнения опциона и акции не будут выкуплены у нас. Они рассматривают эти несколько процентов прибыли по покрытому CALL просто как дополнительные дивиденды, выплачиваемые каждые несколько месяцев.

У Interactive Brokers даже есть инструмент, который поможет вам автоматизировать этот процесс и регулярно выпускать, а затем пролонгировать опционы на акции в разных пакетах, в зависимости от выбранных вами параметров.

Воротник

Многие люди принимают дополнительные меры хеджирования, когда цена акций начинает падать. Одним из таких мероприятий является создание так называемого Воротник, заключающийся в докупке опциона ПУТ, являющегося ценной бумагой на падение.

Пример:

У нас есть 100 акций, купленных по 149 долларов, и мы выпустили опцион CALL на эти акции с уровнем исполнения 155 долларов, за что получили 395 долларов. Вместо того, чтобы расти, акции быстро упали до 146 долларов. Так что наша чистая прибыль сократилась до 95 долларов. Однако люди, не написавшие опцион, уже находятся в минусе 300 долларов. Чтобы ограничить дальнейшие потери в таком случае, мы решаем купить опцион PUT с короткой датой экспирации и уровнем исполнения 146 долларов США, что защитит нас от возможного дальнейшего падения ниже этого уровня. Мы платим 100 долларов, чтобы купить этот вариант. Итак, на данный момент у нас чистый минус 5 долларов, но это защитило нас от дальнейшего снижения! Сейчас 5 долларов — это самый большой возможный убыток, который мы могли бы понести в этой сделке, если бы курс продолжал снижаться. лица,

Скатываться

Еще одно решение для падающих акций — просто прокрутить ваш опцион CALL вниз.

Пример:

Предположения те же, что и выше. Курс падает до 146 долларов, а вместе с ним и стоимость выпущенных нами опционов уменьшается с 395 до 95 долларов. В этот момент мы можем решить купить эти опционы на рынке по более низкой цене и закрыть сделку, но в то же время выпустить больше опционов CALL с более низким уровнем исполнения. Сделав это (если смотреть в хронологическом порядке), мы получили 395 долларов за продажу исходных опционов, затем мы потратили 95 долларов на их покупку на рынке — таким образом, только на опционах мы выиграли 300 долларов — и теперь мы перечисляем больше опционов с более низкой стоимостью. уровень исполнения, скажем 150$ за что мы получаем 400$. Таким образом, мы заработали 700 долларов на этой опционной операции за вычетом убытка в 300 долларов на падающих акциях. Net, мы находимся в плюсе на 400 долларов, в отличие от людей, которые

Зачем использовать стратегию Covered CALL?

Спреды такого типа любят профессиональные управляющие, потому что вы заранее знаете, сколько на них можете потерять и сколько точно сможете заработать, что в свою очередь позволяет очень точно подстроить параметры той или иной позиции ко всему вашему портфелю. , в собственную систему управления рисками или для расчета чрезвычайно важное соотношение риска и вознаграждения.

Еще одним преимуществом подхода Covered CALL является уменьшение колебаний портфеля и сглаживание кривой прибыли (или убытка) по отношению ко всему рынку. В то время, когда все остальные проигрывают на резко падающей бирже, то в случае стратегии Covered CALL прибыль от выпущенных опционов немного амортизирует эти убытки, ограничивая размер спадов и уровень убытка на весь капитал . Поэтому, когда происходит сильная коррекция, мы теряем не так много и быстро, как другие.

Третья причина, по которой институциональные игроки часто используют Covered CALL, заключается в том, что эту стратегию легко обойти.

Давайте представим, что эталоном является S&P 500. Чтобы соответствовать ему, достаточно купить все акции индекса или какой-нибудь ETF на S&P 500. Это сделает нас лучше, чем большинство фондов на данном этапе, потому что большинство фондов не бьют эталон.

Однако для того, чтобы еще больше улучшить наши результаты, нам достаточно регулярно выпускать опционы CALL на S&P 500, и на этом этапе, даже если неизвестно, что случилось с ценами на акции, мы превзойдем контрольный показатель и весь конкуренции хотя бы с дополнительной регулярной прибылью от выпущенных опционов на эти несколько процентов в год.