Австрийская нефтяная компания, чей годовой производственный объем составляет одну треть от BP Plc и менее 25% от Total, закрыла главу, связанную с Райнером Зеле.

Ключевым направлением работы предыдущего руководителя OMV было создание стратегического альянса с “Газпромом”. Хотя эти связи уже не полностью отвечают современным реалиям, в прошлом году компания продолжила импортировать 20% своего газа из России.

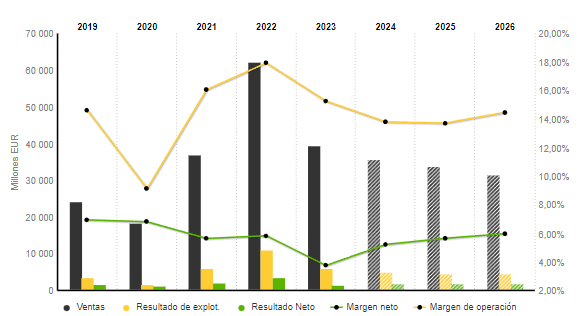

В результате бизнес-структура была перераспределена, а чистый долг сократился практически до нуля с 9 миллиардов евро на начало 2020 года. В этой связи исключительная прибыль, полученная в период пандемии, была использована эффективно, что также позволило оперативно выплатить два специальных дивиденда.

Благодаря тому, что треть ее капитала контролируется австрийским правительством, а четверть – суверенным фондом Абу-Даби, OMV занимает уникальное положение среди других крупнейших компаний: на долю бизнеса по производству специальных химикатов приходится 30 % продаж, на долю нефтепереработки – 20 %, а на долю добычи и разведки – оставшаяся половина.

В химическом сегменте Группа является мировым лидером в производстве полиолефинов – полимеров, спрос на которые, как ожидается, будет расти еще на 10 % в год к 2030 году. В сегменте нефтепереработки ее мощности составляют полмиллиона баррелей в день, она обладает признанным опытом в производстве так называемых «чистых» видов топлива и давно специализируется на авиации.

Этот сегмент включает в себя два ключевых актива: сеть из 1700 автозаправочных станций в Центральной Европе, на которые приходится треть объема нефтепереработки группы, и 15-процентную долю в нефтеперерабатывающем бизнесе ADNOC, нефтяной группы из Абу-Даби, на долю которой приходится почти 4 % мировой добычи нефти.

OMV не планирует развивать свой сегмент разведки и добычи. Ее наиболее стратегически важные активы находятся в Норвегии, Румынии – с крупнейшим шельфовым месторождением Neptun в Евросоюзе – и, в меньшей степени, в Ливии, Курдистане и Эмиратах. Расширяется только бизнес в области возобновляемых источников энергии, особенно в геотермальной энергетике.

Уникальный профиль OMV – разделение химии и добычи углеводородов – делает ее общую рентабельность выше, чем у ее прямых конкурентов, то есть других европейских химических групп и, в сфере добычи и разведки, производителей среднего размера.

Несмотря на волатильность, генерирование свободного денежного потока может в разумных пределах сглаживаться в течение цикла по меньшей мере на 2 миллиарда евро в год. Это делает ее текущую оценку – рыночная капитализация в 13 миллиардов евро при незначительном долге – относительно привлекательной, даже если она основана главным образом на выплате дивидендов, как OMV по-прежнему оценивается.

Фактически, без учета специальных выплат, обычный дивиденд должен превысить 3 евро на акцию уже в следующем году.